曾被冠以"機器人王國"的日本,正在經歷前所未有的產業轉型陣痛。摩根士丹利最新發布的《Humanoid 100》研究報告顯示,在全球人形機器人產業鏈100家核心上市公司中,中日韓所在的亞太地區僅占18席,而中國與美國分別以35家企業的絕對優勢領跑賽道。這份數據折射出日本機器人產業在全球新一輪技術競賽中的尷尬處境。

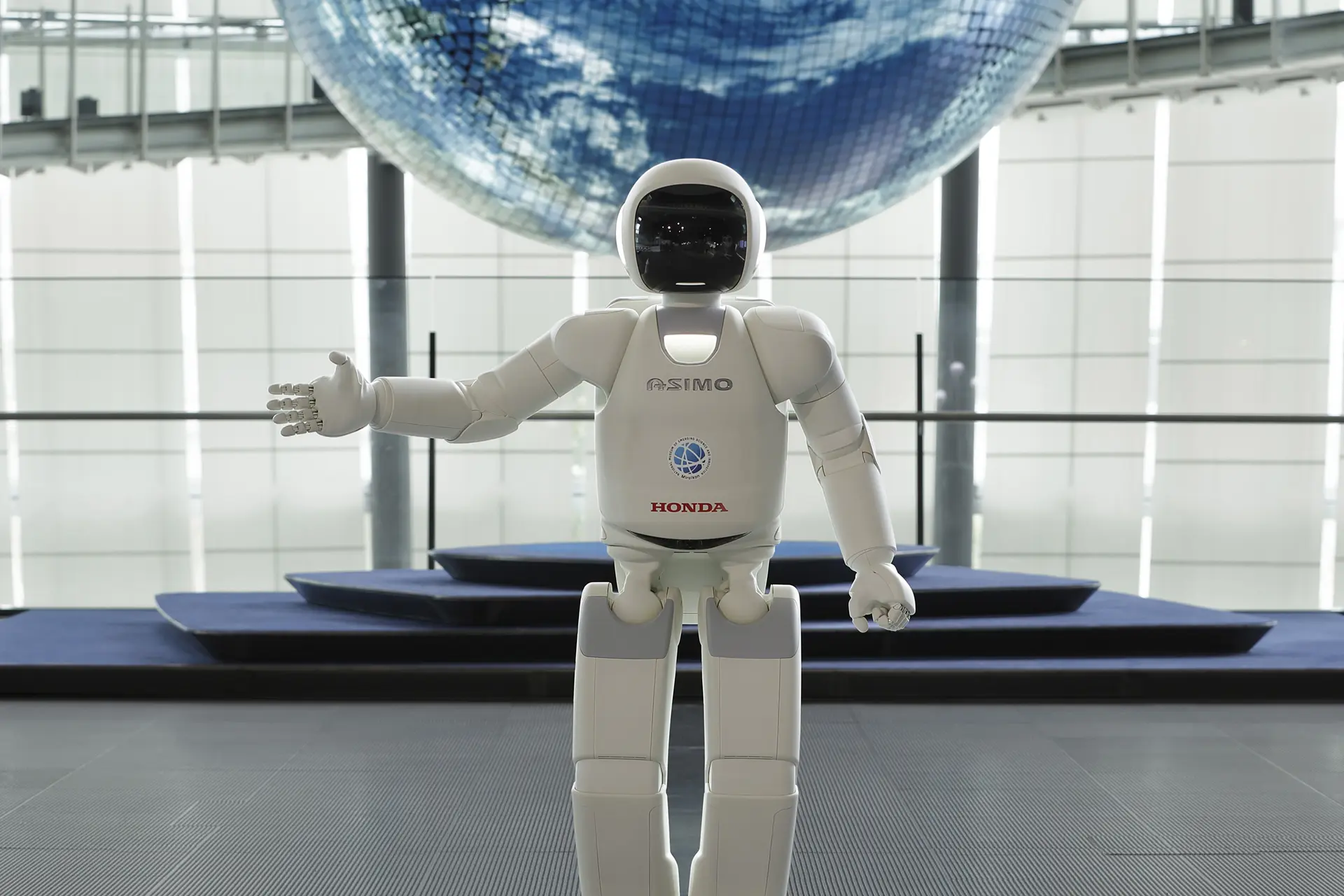

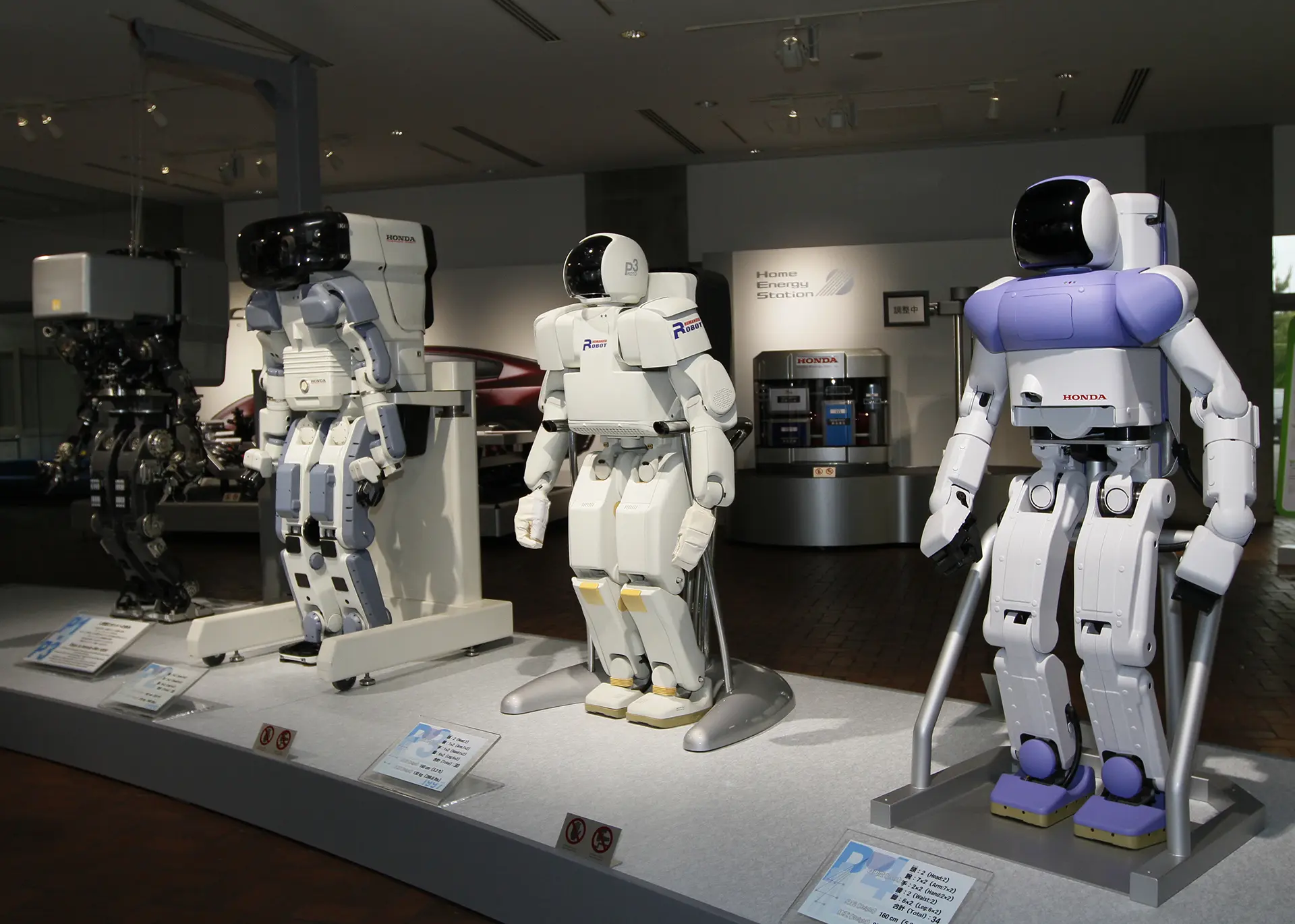

日本機器人產業的傳統優勢集中在工業機器人領域。發那科、安川電機等企業長期占據全球工業機器人市場近50%的份額,但這種成功反而成為轉型桎梏。面對人形機器人所需的仿生關節、AI決策系統等融合性技術,日本企業顯現出明顯的路徑依賴。本田ASIMO項目在2022年的終止,被視為日本錯判技術路線的標志性事件。

產業數據顯示,日本機器人企業近年研發投入的76%仍流向傳統工業領域。索尼、軟銀等科技巨頭雖在服務機器人領域有所布局,但其商業化進程明顯滯后于波士頓動力的Atlas、特斯拉的Optimus等競品。這種戰略偏差導致日本錯失人形機器人早期市場紅利,據國際機器人聯合會統計,2023年全球人形機器人訂單中,日本企業占比不足3%。

面對中美主導的新格局,日本產業界開始尋求突圍。川崎重工與Preferred Networks合作開發的協作機器人,嘗試將工業機器人的精密控制優勢移植到柔性制造場景;豐田研究院則另辟蹊徑,聚焦醫療護理機器人細分市場。但這些調整能否扭轉局面尚待觀察,畢竟在資本市場,日本機器人企業估值已落后美國同類企業5-8倍。

這場產業變革暴露了日本制造體系的深層矛盾:模塊化精密制造的優勢,在新興的集成化智能產品時代反而成為創新壁壘。當中國憑借全產業鏈整合能力快速推進商業化,美國依托基礎研究突破重構技術標準時,日本需要重新找到產業升級的支點。機器人王國的未來,或許正系于這場傳統與變革的角力之間。

日本機器人產業的轉型困境,本質是未能將精密制造的設計優勢轉化為智能時代的系統創新能力。反觀中國市場,工業設計正從"增值服務"進化為"價值引擎",這種轉變在訂單結構(設計前置項目占比達38%)、成交模式(技術入股案例年增200%)、銷量轉化(設計溢價貢獻率均值21%)三個維度形成閉環。未來的競爭,將是設計體系與產業生態的耦合度之爭。

日本像極了那柄鎖在鐵盒里的武士刀,鞘上鑲滿昭和年間的榮光,刀刃卻銹在智能時代的晨霧里。當波士頓動力的機械腳掌踏碎硅谷晨曦,中國設計新銳已在深圳灣用代碼重構人體工學,獨剩東瀛匠人守著發那科的精密齒輪,將「機器人王國」的錦旗卷成時代祭幡。本田ASIMO那場體面的葬禮,葬的不只是直立行走的金屬軀殼,更是一個島國對工業美學的偏執——當「設計即信仰」撞上「迭代即生存」,老字號茶樓的湯頭再醇厚,終究敵不過外賣App里每分鐘跳動的數據洪流。

( 業務咨詢 )

( 業務咨詢 ) ( 公眾號 )

( 公眾號 ) ( 抖音賬號 )

( 抖音賬號 )